Un detallado informe que resalta las disposiciones mas importantes a tener en cuenta

Nuevos importes. Aumento automático. RG AFIP 4119 -E/2017

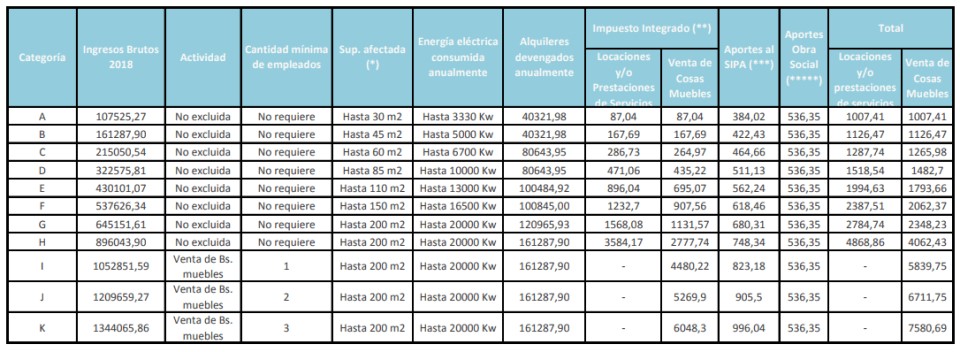

A partir de enero de 2018, la AFIP actualizó los montos máximos de facturación, de alquileres devengados, del impuesto integrado y de las cotizaciones previsionales fijas (artículo 52 de la ley 24977 ,modif. introducida por L. 27346).

Así el mes de enero del 2018 se vino con modificaciones de valores en Monotributo. No hubo cambios de forma, ni operativos, pero sí de valores, tanto de los parámetros para categorizarse como de los importes a pagar en los 3 conceptos.

Por este ajuste, ¿Debo recategorizarme en Enero ?

Solo si tuvo modificación de los parámetros ventas , alquileres o superficie, que genere que el contribuyente haya cambiado de categoría. En este caso deberá ver cuál es el nuevo importe a pagar. Hay que tener en cuenta que en una recategorización el monotributista puede subir o bajar de categoría sin ningún problema.

Por tanto, si no se modifica la categoría con estos parámetros, no se debe realizar recategorización.

En caso de que no modifique de categoría, ¿Seguiré pagando lo mismo?

En caso de que continúe en la misma categoría, el monotributista sufrirá un aumento del 28%.

Si subo una categoría, ¿Cómo me veré afectado?

Tomando el caso de un contribuyente categoría G de Locaciones y Prestaciones de servicios y suponiendo que por el parámetro de Ingresos Brutos suba a la categoría H, pasaría de pagar $2175,47 a pagar $4868,86. Lo que le significa un aumento del 123,81%.

Los mayores afectados con esta modificación son los de la categoría más baja, la A. Ya que la variación de los parámetros no les va a permitir bajar de categoría por tanto van a sufrir este aumento en el impuesto. Los de categorías superiores puede ser que bajen de categoría y por tanto no se vean tan afectados o inclusive beneficiados.

¿Cuándo comienzó a regir el ajuste?

Estas modificaciones rigen a partir de la cuota de Enero 2018, con vencimiento el 22 de enero. Sin embargo, las recategorizaciones comienzan a tener vigencia desde el mes de Febrero 2018, con vencimiento el 20 de febrero.

Es decir, que en enero se pagará el aumento completo del 28% por más que la recategorización sea a la baja de categoría.

Si bajo una categoría, ¿Cómo me veré afectado?

Tomando el caso de un contribuyente categoría G de Locaciones y Prestaciones de servicios y suponiendo que por el parámetro de Ingresos Brutos baje a la categoría F, pasaría de pagar $2175,47 a pagar $2387,51. Lo que le significa un aumento del 9,75%.

A partir de enero 2018, la facturación anual máxima que es posible tener para estar incluido en el régimen simplificado es de $896.043,90 en el caso de prestación de servicios, y de $1.344.065,86 para venta de cosas muebles.

Además, el monto anual destinado al alquiler de un espacio para desarrollar la actividad no puede superar los $161.287,90 anuales.

A diferencia de lo ocurrido en los últimos meses de 2017 -cuando quienes no debieron recategorizarse tuvieron que confirmar su ubicación en la tabla-, en enero sólo deberán hacer el trámite quienes tengan que cambiar de escalón.

En enero también arrancarán las recategorizaciones de oficio. Es una atribución que le dio al organismo recaudador una ley aprobada el año pasado. Y le permite cambiar de escalón a un contribuyente cuando, por el cruce de datos que se realice, considere que está mal categorizado (la responsabilidad de ubicarse correctamente en la escala del sistema es y seguirá siendo del propio contribuyente).

Además de los montos facturados (si es que se emiten comprobantes en forma electrónica), la AFIP cruza los gastos realizados con tarjetas y las acreditaciones bancarias del contribuyente.

Si de allí surgen números que no resulten consistentes, pero indican que el contribuyente sigue dentro de los límites del Monotributo (en caso contrario, iría a la exclusión del régimen), la AFIP dispondrá de oficio una reubicación. AFIP deberá tener en cuenta que muchas personas tienen ingresos de otras fuentes, aparte de los del Monotributo.

Para determinar a qué categoría se enviará al contribuyente, se considerará el monto de las acreditaciones bancarias o de las compras con tarjetas detectadas, y se sumará un 20 o un 30%, según se trate de actividades de servicios o de ventas. Entonces, se ubicará al contribuyente en la categoría que corresponda al monto de facturación que coincida con la cifra resultante de esa cuenta.

Exclusiones: Todos los meses, la AFIP publica un listado de contribuyentes excluidos de pleno derecho del sistema simplificado. La causa es que se encontraron inconsistencias al hacer cruces de datos. Según el mecanismo dispuesto, el contribuyente afectado tiene 15 días para presentar un recurso de apelación vía web en la página AFIP.

Desde octubre 2017 hay un plan de cuotas para saldar la deuda que se haya generado al momento de quedar confirmada la exclusión, que implica el pase al más costoso régimen de autónomos.

Recordar:

Obligatoriedad de la aceptación de tarjetas de débito para operaciones efectuadas con consumidores finales

Los pequeños contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), la obligación será de aplicación de acuerdo al siguiente cronograma:

a) Categorías F, G, H, I, J y K: a partir del 31 de diciembre de 2017, inclusive.

b) Categorías A, B, C, D y E: a partir del 31 de marzo de 2018, inclusive.

Formulario 960/D – «Data Fiscal»

Junto con la obligación de aceptar las transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes, los Monotributistas deberán exhibir el Formulario 960/D – ‘Data Fiscal’, en sus locales de venta, locación o prestación de servicios -incluyendo lugares descubiertos-, salas de espera, oficinas o áreas de recepción .

Domicilio fiscal electrónico

los Monotributistas deberán constituir y mantener actualizado ante la AFIP el domicilio fiscal electrónico, obligatorio desde 20 de diciembre 2017 para todos.

Monotributo: Cambio desde Junio 2018 por la reforma tributaria

Los cambios en el Monotributo de la reforma tributaria aprobada, regirán recién a partir del mes de junio de 2018.

Las modificaciones más importantes son:

a) El precio unitario de los bienes, que permite estar en el Régimen Simplificado, pasa de $ 2.500 a $ 15.000.

b) Se elimina la cantidad mínima de empleados de las últimas categorías.

c) No podrán mantenerse en el Monotributo las sociedades de hecho.

d) Habrán dos recategorizaciones anuales, en lugar de tres.

e) Se permitirán las importaciones en la medida que sean insumos y no bienes de cambio.

No habrá exclusión por el patrimonio que se posea como se había dicho en los medios ; lógicamente, como sucede siempre, los gastos, las compras y los movimientos bancarios deberán responder a los ingresos declarados en el Monotributo.

Modifican el premio por cumplimiento, al adherir a pagos por débito automático. Se mantiene el número de tres actividades que se pueden incorporar al Régimen Simplificado

¿Cuál es el objetivo de la reforma tributaria en el Monotributo?

Podemos decir que se procura la inclusión sólo de aquellos sujetos con baja capacidad contributiva.

Se proponen una serie de medidas tendientes a simplificar la carga administrativa de los pequeños contribuyentes.

Se redefine el concepto de «Pequeño Contribuyente», limitándolo a personas humanas que realicen venta de cosas muebles, locaciones de cosas muebles o inmuebles, prestaciones de servicios y/o ejecuten obras, incluida la actividad primaria, a los integrantes de ciertas cooperativas de trabajo y a las sucesiones indivisas continuadoras de causantes adheridos al régimen, en este último caso, hasta cierto plazo.

¿Actualización y aumento de la parte de Obra Social? Y también de los parámetros.

Se permite actualizar y aumentar el monto de la parte de la cotización previsional, de forma tal de adecuar su importe al costo de las prestaciones previstas en el Sistema Nacional del Seguro de Salud.

Los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales, se actualizarán anualmente en enero, con el mismo índice de aumento de jubilaciones.

Excluidos : Plan de pagos de deudas , permanente:

La Resolución General AFIP 4.166 -E (B.O. 06/12/2017) establece un régimen de facilidades de pago permanente, en el ámbito del sistema «Mis Facilidades», para los sujetos que hayan sido excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS), cuya fecha de registración de la novedad en el «Sistema Registral» sea a partir del día 1 de octubre de 2017, inclusive, aplicable a la cancelación de las obligaciones correspondientes a las declaraciones juradas determinativas de los impuestos al valor agregado y a las ganancias, como también los aportes personales de los trabajadores autónomos, más sus respectivos intereses

Condiciones del plan de facilidades de pago

El plan de facilidades de pago deberá reunir las siguientes condiciones:

a) Podrá solicitarse hasta el último día del tercer mes posterior a la fecha de registración de la novedad de la exclusión en el «Sistema Registral».

b) Tendrá un pago a cuenta de 2% o 5% , según fecha de adhesión.

c) las cuotas máximas serán 36, y la cuota minina podrá ser de $ 1.000 . Se podrá solicitar un único plan por período de exclusión.

Recordar que se pueden Aplicar los pagos en exceso efectuados por el Régimen Simplificado para Pequeños Contribuyentes (RS) durante el período de exclusión, reimputandolos al IVA y a Autónomos.

Crédito Fiscal de las compras de los excluidos: Muy importante, si fue excluido recuerde que se puede computar como crédito fiscal lo comprado como MONOTRIBUTISTA en el periodo de exclusión, aunque los inspectores no lo ofrezcan, hay fallos judiciales que si lo permiten.

Contadora Elisabet M Piacentini

Vicepresidente de Unión Comerciantes Villa del Parque

Presidente de Mujeres Empresarias Fecoba

contadora@estudiopiacentini.com.ar

epiacentini@mujeresfecoba.org.ar